Em 16 de setembro de 2024, foi publicada a Lei nº 14.973/2024, que trouxe alterações significativas na legislação tributária e previdenciária, novas medidas para a regularização de bens no exterior, dentre outras. A seguir destacamos a atualização do valor de mercado dos bens imóveis.

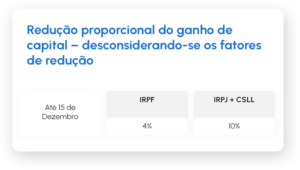

A Lei permite que as pessoas físicas residentes no País atualizem o valor de seus bens imóveis para o valor de mercado na Declaração de Ajuste Anual. A diferença entre o valor atualizado e o custo de aquisição será tributada pelo Imposto de Renda das Pessoas Físicas à alíquota definitiva de 4%.

As pessoas jurídicas também poderão atualizar o valor de seus bens imóveis para o valor de mercado. A diferença será tributada pelo Imposto de Renda das Pessoas Jurídicas à alíquota de 6 % e pela Contribuição Social sobre o Lucro Líquido à alíquota de 4%.

Hoje a pessoa física é tributada de 15% a 22,5% sobre o ganho de capital. A pessoa jurídica é tributada em 15%, podendo incorrer em um adicional de 10%, acrescido de 9% da Contribuição Social sobre o Lucro Líquido.

A nova Lei permite a aplicação de uma alíquota de 4% para as pessoas físicas, e uma alíquota de 10% para as pessoas jurídicas. Proporcionalmente ao período transcorrido entre o reconhecimento do ganho e a venda:

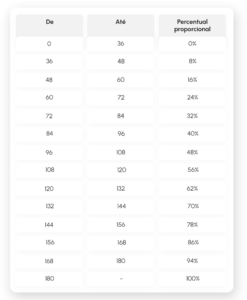

Como fica o percentual proporcional?

A alíquota reduzida aprovada incide proporcionalmente ao período transcorrido, em meses, entre o reconhecimento do ganho e a venda. Esses percentuais aumentam progressivamente com o tempo do imóvel, chegando a 100% após 15 anos. Confira abaixo:

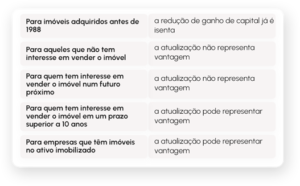

Vale a pena atualizar o valor do imóvel?

A proporcionalidade da alíquota excepcionalmente admitida pela lei deve ser levada em conta para que seja analisado se o reconhecimento do ganho será favorável ou não ao contribuinte.

Os pontos abaixo devem ser considerados:

Nossa Equipe está à disposição para assessorar neste assunto e prestar mais esclarecimentos.

Rosangela Barros de Santos

Jeane da Silva Guitz

Patricia Barreto dos Santos